I ladri di identità sono più attivi che mai. Nel 2012, la Federal Trade Commission ha ricevuto complessivamente oltre 2 milioni di reclami da parte dei consumatori e per il 13 ° anno consecutivo il furto di identità era la categoria di reclamo più comune: 369.132 rapporti di furto d'identità sono stati aggiunti alla rete Consumer Sentinel della FTC nell'anno, un aumento di oltre il 30 percento rispetto al 2011.

La scorsa settimana l'FTC ha pubblicato il suo Consumer Data Network Network Book 2012 (PDF). Secondo il rapporto, la categoria di furto di identità in più rapida crescita si riferisce ai documenti e ai benefici del governo: i reclami in questa categoria sono aumentati del 46% rispetto all'anno 2010. Frodi con carta di credito (13%), frodi telefoniche o di utilità (10%) e le frodi bancarie (6%) sono state le prossime categorie più comuni di furti di identità nel 2012.

L'aumento delle denunce di furto di identità potrebbe farti considerare uno dei tanti servizi a pagamento che promettono di difendersi dal furto di identità e da altri crimini online. Molti esperti considerano tali servizi un cattivo investimento, in particolare alla luce delle misure che è possibile adottare per proteggersi dai ladri di identità senza dover spendere soldi. Ecco tre tecniche di prevenzione dell'identità dei furti che non ti costano un centesimo.

Ottieni un rapporto di credito veramente gratuito direttamente dalla fonte

Il Fair Credit Reporting Act richiede che ciascuna delle tre agenzie di segnalazione dei crediti fornisca ai consumatori un rapporto di credito gratuito su richiesta ogni 12 mesi. In risposta, Equifax, Experian e TransUnion hanno creato AnnualCreditReport.com, che consente di richiedere un rapporto di credito gratuito online, tramite numero di telefono gratuito (1-877-322-8228) o tramite posta elettronica utilizzando un modulo di richiesta scaricabile ( PDF).

Il servizio consente effettivamente di monitorare il rapporto di accreditamento tre volte l'anno richiedendo un rapporto da una delle tre agenzie di segnalazione del credito ogni quattro mesi. Questo potrebbe essere un monitoraggio maggiore di quello che molti consumatori richiedono, a meno che non abbiano recentemente richiesto nuovi conti di credito o abbiano pianificato di farlo nel prossimo futuro.

Nota che hai anche diritto a un rapporto di credito gratuito entro 60 giorni dalla negazione dopo aver presentato domanda di assicurazione, credito o impiego, o in qualsiasi momento una società intraprenda un'azione "avversa" nei tuoi confronti. Se sei disoccupato, in stato di benessere o vittima di un furto d'identità, puoi richiedere un rapporto di credito gratuito anche se hai fatto una richiesta precedente negli ultimi 12 mesi. In caso contrario, le agenzie che segnalano il credito addebitano fino a $ 11 per un secondo rapporto entro un anno.

Il rapporto gratuito non include il punteggio FICO, che è il numero a tre cifre compreso tra 300 e 850 utilizzato dalle aziende per determinare il merito di credito. Servizi come Credit Karma e MyFico sostengono di fornire rapporti di credito gratuiti e punteggi FICO, ma Credit Karma guadagna dai "dati dei consumatori" che raccoglie, e MyFico offre solo una prova gratuita di 10 giorni del suo $ 15 al mese. servizio, quindi è necessario fornire un numero di carta di credito per avviare la prova e interrompere il servizio durante il periodo di prova per evitare che la carica venga trasferita.

A prima vista, l'offerta di Credit Karma sembra invitante, ma non ero a mio agio con la quantità di informazioni personali raccolte dalla società, come descritto nell'informativa sulla privacy di Credit Karma. Molte delle informazioni sono necessarie per accedere al vostro rapporto di credito, ma la differenza è che le agenzie di rapporto di credito hanno già queste informazioni. Perché fornirlo a un'altra terza parte, anche una che è altrimenti degna di fiducia?

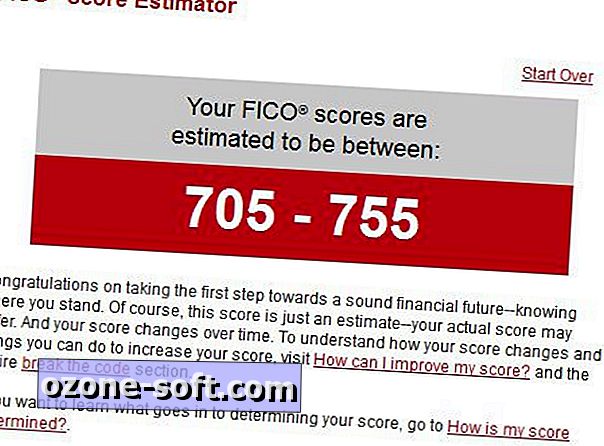

Il sito Whatsmyscore.org offre uno stimatore di punteggio FICO gratuito che fa 10 domande e utilizza le risposte per generare un punteggio stimato per ciascuna delle tre agenzie che segnalano il credito.

Molte delle aziende che ti promettono un rapporto di credito gratuito sono truffe che ti iscrivono surrettiziamente a servizi a pagamento che non desideri o di cui hai bisogno. Nell'ottobre 2011 l'FTC ha rilasciato un avviso di allarme truffa nei confronti di siti con "report gratuiti" o frasi simili nei loro URL, o che typo-squat "annualcreditreport.com", che è l'unica vera fonte per i rapporti di credito gratuiti.

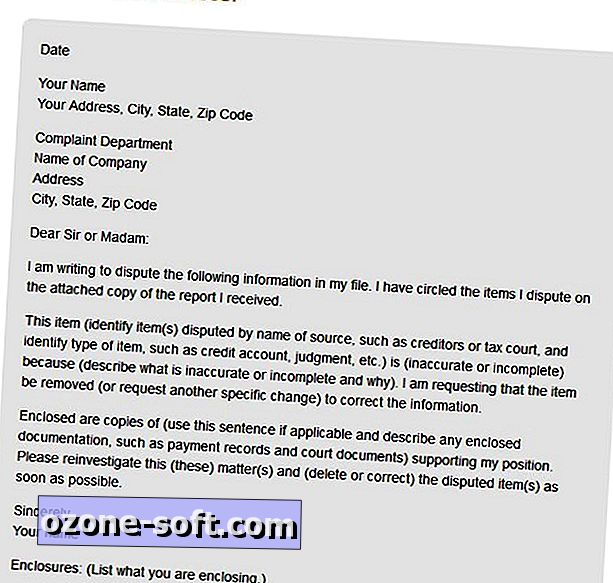

Quando rilevi errori nel tuo rapporto di credito, contatta per iscritto l'agenzia di segnalazione dei crediti e includi copie dei documenti che supportano le tue affermazioni secondo cui le informazioni sono imprecise. Le istruzioni della FTC per contestare gli errori nei rapporti di credito includono una lettera di disputa del campione a un'agenzia di segnalazione del credito.

L'agenzia deve contattare la fonte delle informazioni e tale società è tenuta a indagare sulla richiesta, a rivedere il materiale che ha fornito e a riferire all'agenzia di segnalazione dei crediti. Il fornitore di informazioni deve notificare a tutte e tre le agenzie di credito se determina che le informazioni sono effettivamente imprecise. L'agenzia di credito deve quindi inviarti una copia gratuita del rapporto modificato che non conta come un rapporto annuale gratuito.

Puoi anche richiedere che l'agenzia invii il rapporto revisionato a chiunque ne abbia richiesto una copia nei sei mesi precedenti oa eventuali potenziali datori di lavoro che hanno ricevuto il tuo rapporto negli ultimi due anni.

Metti a buon uso gli avvisi relativi alle attività e alle frodi

Una volta che sei sicuro che il tuo rapporto di credito sia accurato, contatta i fornitori della tua banca o della carta di credito per richiedere avvisi quando gli acquisti superiori a un determinato importo vengono addebitati sul conto o quando vengono ricevuti addebiti dall'estero. (Tieni presente che la maggior parte dei servizi finanziari ti contatterà automaticamente quando rileveranno attività insolite o sospette sul tuo account.)

Se ritieni di essere stato vittima di un crimine di furto d'identità o di un tentativo, contatta una delle agenzie che segnalano il credito in merito all'attivazione di un avviso di frode sui tuoi account. Quando invii un avviso di frode a una delle tre agenzie, la società è tenuta per legge a contattare le altre due agenzie.

L'avviso di frode rende più difficile aprire un nuovo conto di credito: gli istituti di credito sono incaricati di contattarti - di solito per telefono - per verificare la tua identità prima di poter aprire un account a tuo nome, anche se non sono richiesti dalla legge per fare così. Il tuo nome verrà rimosso da tutte le offerte di credito pre-approvate per due anni. L'avviso di frode è attivo per soli 90 giorni, ma se sei stato vittima di un crimine di furto d'identità, puoi estendere la protezione antifrode a due anni.

Tutte e tre le agenzie di segnalazione del credito ti consentono di richiedere un avviso di frode online:

- Pagina di avviso di frode Equifax

- Pagina di avviso per frodi di esperti

- Pagina di avviso di frode TransUnion

Un avviso di frode si applica solo ai nuovi account, quindi i tuoi attuali conti di credito non saranno interessati. Se hai intenzione di richiedere un nuovo account di credito, dovrai fare il passo ulteriore per consentire al creditore di contattarti o prendere altre misure aggiuntive per verificare la tua identità.

Puoi prendere la protezione del credito un ulteriore passo chiedendo un blocco sul tuo account. Come per gli avvisi di frode, il blocco si applica solo ai nuovi account e non influisce sui tuoi attuali conti di credito. Se sei stato vittima di un furto d'identità, aumenta la minaccia dei successivi tentativi di rubare la tua identità. Un blocco dell'account può fermare tali attacchi nelle loro tracce.

Sfortunatamente, il congelamento dei conti di credito è regolato dalla legge statale, e attualmente l'Indiana è l'unico stato che consente ai suoi residenti di richiedere, sospendere temporaneamente e rimuovere gratuitamente il blocco del credito. Negli altri stati la tariffa per l'applicazione di un blocco del credito varia da $ 3 a $ 20. Consumers Union fornisce una guida "Stato per Stato" alla protezione antigelo.

Il sito Man vs. Debt offre istruzioni dettagliate per richiedere un blocco del credito presso le tre agenzie di segnalazione dei crediti. Secondo il sito, Experian e TransUnion consentono di richiedere un blocco online, ma Equifax richiede che la richiesta sia in forma scritta. È inoltre possibile richiedere il blocco delle tre società tramite numeri di telefono gratuiti.

Controlla la tua copertura assicurativa contro il furto d'identità

Le polizze assicurative contro il furto d'identità sono un cattivo affare per i consumatori, in quanto le relazioni sui consumatori sono state trovate in un avviso pubblicato a febbraio 2012 intitolato "Debunking the hype over IDftft". Tale rapporto ha rilevato che le vittime non assicurate di furto di identità hanno sostenuto spese vive per un importo medio di $ 631, mentre le vittime che avevano un'assicurazione contro il furto di identità hanno avuto una perdita media di $ 587.

Storie correlate

- Come prevenire il furto di identità

- Non essere la prossima vittima di truffatori di Internet

- Le frodi sull'identità negli Stati Uniti sono in aumento, riferiscono

Rivolgiti al tuo corriere assicurativo per stabilire se il tuo proprietario, il proprietario o altre polizze esistenti coprono le perdite dovute a furti di identità. In particolare, le polizze di assicurazione ombrello includono quasi sempre la protezione contro le perdite o le spese derivanti dal furto di identità.

La tua banca potrebbe voler addebitare un canone mensile per la sua protezione da furto d'identità, ma i tuoi account sono già protetti dalla Electronic Funds Transfer Act, che limita le perdite dei consumatori a causa dell'accesso non autorizzato ai loro conti bancari quando le perdite sono segnalate in modo tempestivo maniera. La pagina di Electronic Banking della FTC spiega la protezione offerta dalla legge EFT.

Le aziende diventano vittime del furto di identità

Mentre alcuni datori di lavoro offrono ora la protezione contro i furti di identità come beneficio per i loro dipendenti, l'ironia è che le aziende sono sempre più vittime di crimini di identità. L'industria della sanità in particolare è un obiettivo popolare dei ladri di identità, secondo un recente studio di Ponemon.

Secondo il rapporto, i fornitori di servizi medici spesso non riescono a identificare correttamente le persone trattate. Ciò rende più facile per un paziente non assicurato ricevere un trattamento utilizzando l'ID di un paziente assicurato. Un'iscrizione fraudolenta nelle cartelle cliniche del paziente assicurato potrebbe causare una diagnosi errata e mettere in pericolo il paziente.

Mentre non può corrispondere alla serietà di un medico che scrive una prescrizione potenzialmente fatale, tutte le imprese sono a rischio di perdere denaro a causa del furto di identità. Le aziende possono essere responsabili per i danni derivanti dal furto di dati personali dei clienti da parte di un dipendente, ad esempio. Il Centro di gestione del rischio senza scopo di lucro offre consigli ai datori di lavoro per prevenire il furto di identità dall'interno verso l'esterno.

Lascia Il Tuo Commento